Hitelkártya használatunk több sebből vérzik. Pénzügyi tervezések során családi körben gyakran hangzik el - pénzügyi elemzések közben -, hogy "... és ezt a hitelkártyát nem kell fizetni, ennek csak a minimumját kell havonta befizetni..." Azaz csak a kamatot fizeti, tehát a tartozás mindig megmarad! No limit credit! Már az előző bejegyzés reakcióiból látszott a hitelkártyákkal kapcsolatos zavar. Maradjunk annyiban, hogy nem arra használja az átlag magyar, amire való, és nem úgy, ahogyan az - az ügyfél számára - előnyös (a bank számára természetesen előnyös :-)).

Hitelkártya használatunk több sebből vérzik. Pénzügyi tervezések során családi körben gyakran hangzik el - pénzügyi elemzések közben -, hogy "... és ezt a hitelkártyát nem kell fizetni, ennek csak a minimumját kell havonta befizetni..." Azaz csak a kamatot fizeti, tehát a tartozás mindig megmarad! No limit credit! Már az előző bejegyzés reakcióiból látszott a hitelkártyákkal kapcsolatos zavar. Maradjunk annyiban, hogy nem arra használja az átlag magyar, amire való, és nem úgy, ahogyan az - az ügyfél számára - előnyös (a bank számára természetesen előnyös :-)).

Néhány adat elrettentésül: a Magyar Nemzeti Bank felmérése szerint a banki kibocsátású kártyák száma elérte a 8,2 milliót. Ha az üzemanyagkártyákat ide soroljuk, akkor 8,7 millió kártya van forgalomban. És most jön az igazán sokkoló adat: a teljes darabszámon belül a hitelkártyáké lényegesen dinamikusabban nőtt; az 1,6 milliónyi kártya másfélszer annyi, mint egy évvel korábban (+50% / év!). Ez egyben azt is jelenti, hogy a bankkártyák (debit card, folyószámla kártya) aránya 86 százalékról 80 százalékra csökkent egy év alatt. Merüljünk csak el az MNB adataiban! Kiderül, hogy a magyar kártyabirtokosok a múlt évben 230 millió alkalommal használták plasztikjaikat itthon és külföldön, pontosan 5 984 milliárd forint (!) értékben. A tétel 13 %-kal, az érték 15 %-kal emelkedett... Fontos nevén nevezni a kártyákat, itt sem tiszta mindig minden: a bankkártyák két alfaja (az egyszerűség kedvéért nem menjünk messzebbre) a debitkártya (folyószámla kártya) és a credit card, azaz hitelkártya. Ráadásul számos hitelkártya fajtához nem kell bankszámlát nyitni, nem kell havi fizetést utalni rá. Az utóbbi években Magyarországon jellemző volt az a fajta hitelkártya-kihelyezési stratégia, amikor egy-egy eseti hitel után az érintettek automatikusan hitelkártyát is kaptak – anélkül, hogy kérték volna. Az OFE honlapján sem elég részletes a tájékoztatás, nem hívják fel a figyelmet a helyes kártyahasználatra, csak az elvesztés, kárviselés a téma.

Néhány adat elrettentésül: a Magyar Nemzeti Bank felmérése szerint a banki kibocsátású kártyák száma elérte a 8,2 milliót. Ha az üzemanyagkártyákat ide soroljuk, akkor 8,7 millió kártya van forgalomban. És most jön az igazán sokkoló adat: a teljes darabszámon belül a hitelkártyáké lényegesen dinamikusabban nőtt; az 1,6 milliónyi kártya másfélszer annyi, mint egy évvel korábban (+50% / év!). Ez egyben azt is jelenti, hogy a bankkártyák (debit card, folyószámla kártya) aránya 86 százalékról 80 százalékra csökkent egy év alatt. Merüljünk csak el az MNB adataiban! Kiderül, hogy a magyar kártyabirtokosok a múlt évben 230 millió alkalommal használták plasztikjaikat itthon és külföldön, pontosan 5 984 milliárd forint (!) értékben. A tétel 13 %-kal, az érték 15 %-kal emelkedett... Fontos nevén nevezni a kártyákat, itt sem tiszta mindig minden: a bankkártyák két alfaja (az egyszerűség kedvéért nem menjünk messzebbre) a debitkártya (folyószámla kártya) és a credit card, azaz hitelkártya. Ráadásul számos hitelkártya fajtához nem kell bankszámlát nyitni, nem kell havi fizetést utalni rá. Az utóbbi években Magyarországon jellemző volt az a fajta hitelkártya-kihelyezési stratégia, amikor egy-egy eseti hitel után az érintettek automatikusan hitelkártyát is kaptak – anélkül, hogy kérték volna. Az OFE honlapján sem elég részletes a tájékoztatás, nem hívják fel a figyelmet a helyes kártyahasználatra, csak az elvesztés, kárviselés a téma.

A Nemzetközi Valutaalap becslései szerint Amerikában a lakosság közel 2000 milliárd dollárnyi adósságot halmozott fel hitelkártyáik segítségével! Ennek több, mint 14%-a még idén be fog dőlni. Az Egyesült Államokban 2007 óta megtriplázódtak a bankok kártyaadósságok utáni veszteségei, és a Moody’s hitelminősítő becslése szerint júniusban rekordszintet, 10,76 százalékos arányt értek el a leírások (értsd: behajthatatlan tartozások). A kölcsönfelvétel európai „bajnokainak” számító britekhez képest ugyanakkor Írországban például a hitelkártya-adósságok tudatos lefaragásának a szándéka figyelhető meg a lakosság körében. A múlt héten nyilvánosságra került májusi adatok szerint a szigetországban 23 millió euróval csökkent a teljes kártyaadósság-állomány. Még egy ok, ami miatt érdemes Írországra figyelnünk, és egy kicsit ellesnünk tőlük. (Számomra egyre szimpatikusabbak az írek, a világ sok táján jártam már, oda mihamarabb el kell jussak!)

A Nemzetközi Valutaalap becslései szerint Amerikában a lakosság közel 2000 milliárd dollárnyi adósságot halmozott fel hitelkártyáik segítségével! Ennek több, mint 14%-a még idén be fog dőlni. Az Egyesült Államokban 2007 óta megtriplázódtak a bankok kártyaadósságok utáni veszteségei, és a Moody’s hitelminősítő becslése szerint júniusban rekordszintet, 10,76 százalékos arányt értek el a leírások (értsd: behajthatatlan tartozások). A kölcsönfelvétel európai „bajnokainak” számító britekhez képest ugyanakkor Írországban például a hitelkártya-adósságok tudatos lefaragásának a szándéka figyelhető meg a lakosság körében. A múlt héten nyilvánosságra került májusi adatok szerint a szigetországban 23 millió euróval csökkent a teljes kártyaadósság-állomány. Még egy ok, ami miatt érdemes Írországra figyelnünk, és egy kicsit ellesnünk tőlük. (Számomra egyre szimpatikusabbak az írek, a világ sok táján jártam már, oda mihamarabb el kell jussak!)

Korábban sok hazai bank keresztértékesítéssel építette fel hitelkártya-portfólióját, a „begyűjtött” kártyákat az ügyfelek többsége néhány tranzakció után nem használta többé. Idővel azonban nyilvánvalóvá válik, hogy még egy alvó kártyával kapcsolatban is felmerülhetnek költségek, ezért inkább igyekeznek megszabadulni a nem használt plasztikoktól. Földi halandó nem is gondolná mekkora költségek vannak!

Éves tagsági díj (3500-25.000.- Ft, akkor is, ha nem használják!); havi hitelkamat (2,75% és 3% között; készpénz felvét díja (2-3%, de legalább 500-2000.- Ft!!); letiltás díja (0-15.000.- Ft) és kártyapótlás díja 0-18.000.- Ft között. És a THM, az a huncut, amit oly rafináltan már ki is kerülnek sok költségelemnél a bankárok: 35-50% (!!!). Fontos volt a kp felvét díját összegyűjtenem, ugyanis általánosságban igaz sajnos, hogy sokat erre is használják a hitelkártyákat (mondom, nem ismerik!), majd az ATM után bemennek a boltba elkölteni a kp-t. Igen, ott, ahol fizethettek volna díjmentesen, és kamatmentesen kártyával! A kp felvét díja pedig például egy tízezer forintos felvét esetén 200-300 forint, de legalább 500-2000 Ft, azaz a felvett összeg 5-20%-a azonnal!!!

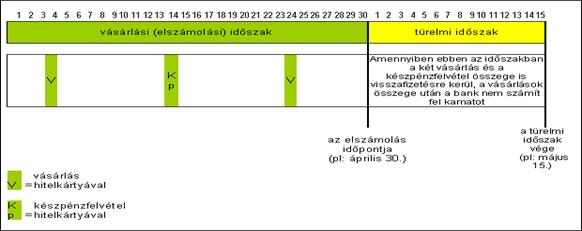

Íme az a bűvös táblázat. Szerintem egyértelmű.

A nana.hu ajánlása szerint mielőtt hitelt vennél fel, mielőtt hitelkártyát igényelnél:

Tedd fel magadnak a kérdéseket:

-tényleg szükséged van erre a termékre/szolgáltatásra?

-milyen kondíciókkal veheted fel a hitelt?

-milyen futamidőre tudod vállalni?

-van-e a jövőben fedezeted a törlesztőrészletek visszafizetésére?

-a legolcsóbb megoldást választottad?

-mindenképpen banktól kell kölcsön kérned?

Aki hajlandó venni egy pár klikkelés fáradságát, akkor nosza! Van a PSZÁF-nak egy olyan gyűjtő oldala, ahol az összes hitel, összes kártya, összes betét, befektetési alap, nyugdíjpénztárak, egészségpénztára, de még a babakötvény minden adata is szépen össze van gyűjtve.

Aki hajlandó venni egy pár klikkelés fáradságát, akkor nosza! Van a PSZÁF-nak egy olyan gyűjtő oldala, ahol az összes hitel, összes kártya, összes betét, befektetési alap, nyugdíjpénztárak, egészségpénztára, de még a babakötvény minden adata is szépen össze van gyűjtve.

Én évek óta dolgozom belőlük, évek óta használom az adatok az ügyfeleim pénzügyi optimalizálása során. A független pénzügyi tervezés is egy szép szakma, ráadásul ingyenes a magánügyfelek számára...

Következő rész tartalma: hogyan váljunk meg a hitelkártyáinktól?!